- Accelerator/Decelerator Oscillator

- Accumulation/Distribution

- Alligator

- Average Directional Movement Index

- Average True Range

- Awesome Oscillator

- Bears Power

- Bollinger Bands

- Bulls Power

- Commodity Channel Index

- DeMarker

- Envelopes

- Force Index

- Fractals

- Gator Oscillator

- Ichimoku Kinko Hyo

- Market Facilitation Index

- Momentum

- Money Flow Index

- Moving Average

- Moving Average Convergence/Divergence

- Moving Average of Oscillator

- On Balance Volume

- Parabolic SAR

- Relative Strength Index

- Relative Vigor Index

- Standard Deviation

- Stochastic Oscillator

- Williams' Percent Range

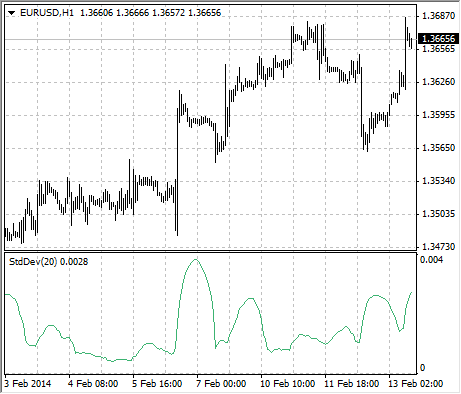

Standard Deviation

Стандартное отклонение — величина измерения волатильности рынка. Этот индикатор характеризует размер колебаний цены относительно простого скользящего среднего. Так, если значение индикатора велико, рынок является волатильным, и цены баров достаточно разбросаны относительно скользящего среднего. Если значение индикатора невелико, рынок характеризуется низкой волатильностью, и цены баров достаточно близки к скользящему среднему.

Обычно этот индикатор используется как составная часть других индикаторов. Так, при расчете Bollinger Bands® значение стандартного отклонения инструмента прибавляется к его скользящему среднему.

Динамика рынка состоит в последовательном чередовании периодов покоя и всплесков активности, поэтому подход к данному индикатору прост:

- если значение индикатора слишком мало, то есть рынок в полном покое, то имеет смысл ожидать скорого всплеска активности;

- напротив, если индикатор экстремально велик, значит, скорее всего, эта активность скоро пойдет на убыль.

Расчет

StdDev = SQRT (SUM ((CLOSE - SMA (CLOSE, N))^2, N)/N)

где:

SQRT — квадратный корень;

SUM (..., N) — сумма за N периодов;

SMA (..., N) — простая скользящая средняя с периодом N;

N — период расчета.