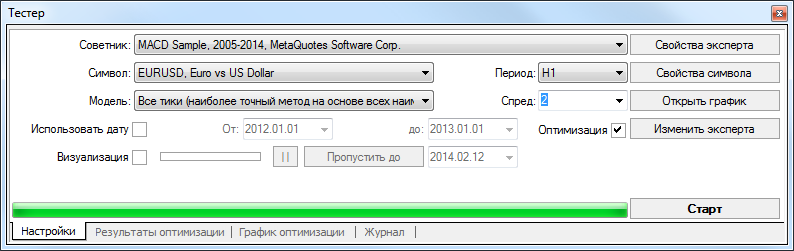

- Настройка

- Результаты

Настройка

Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал обладает встроенными средствами, позволяющими автоматизировать этот процесс. Прежде чем приступать к оптимизации параметров советника, необходимо произвести настройку. Это означает, что следует:

- выбрать советника и задать его входные параметры

- выбрать финансовый инструмент и его период

- выбрать один из трех способов моделирования баров

- задать временной диапазон для оптимизации (необязательно)

Для тестирования и оптимизации советников в терминале используется специальное окно "Тестер". Все вышеперечисленные настройки производятся во вкладке "Настройка" этого окна.

Советник и его параметры #

В поле окна "Тестер — Советники" следует выбрать эксперт, параметры которого необходимо оптимизировать. В этом поле нельзя выбрать любой файл советника. Здесь могут быть лишь доступные в клиентском терминале файлы. Для этого они должны быть скомпилированными и находиться в папке /EXPERTS.

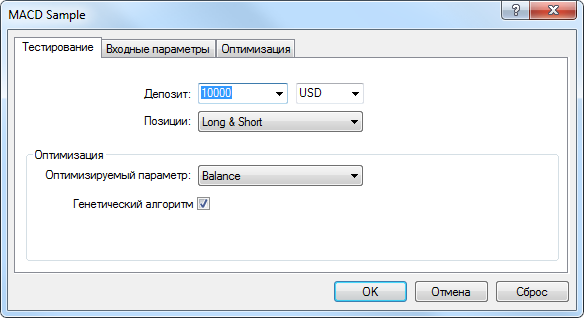

После того как выбран советник, необходимо провести дополнительную настройку и задать входные параметры. Это можно сделать нажатием кнопки "Свойства эксперта".

При этом появится новое окно с тремя вкладками:

Тестирование

В этой вкладке задаются общие параметры оптимизации. К ним относятся объем и валюта начального депозита, которые указываются в одноименных полях. Именно этим депозитом будет оперировать советник во время оптимизации.

В этой вкладке также выбираются типы открываемых позиций: Only Long — открывать только длинные позиции; Only Short — только короткие; Long and Short — открывать позиции в обе стороны. Каков бы ни был алгоритм советника, он будет открывать позиции только в заданных направлениях.

Также можно включить генетический алгоритм оптимизации. Подробное описание этого алгоритма можно найти в статье "Генетические алгоритмы — математический аппарат".

Оптимизируемый параметр — некий показатель, значение которого определяет качество тестируемого набора входных параметров. Чем больше значение критерия оптимизации, тем лучше оценивается результат тестирования с данным набором параметров. Доступны следующие параметры для оптимизации:

- Balance — показателем оптимизированности является максимальное значение баланса;

- Profit Factor — показателем является максимальное значение фактора прибыльности;

- Expected Payoff — показателем является максимальное значение математического ожидания выигрыша;

- Maximal Drawdown — показателем является минимальное значение просадки;

- Drawdown Percent — показателем является минимальное значение относительной просадки (в процентах);

- Custom — при выборе данного параметра в качестве критерия оптимизации будет учитываться значение функции OnTester() в советнике. Данный параметр позволяет пользователю использовать любой собственный показатель для оптимизации.

Входные параметры

Здесь в виде таблицы приводится список всех входных параметров. Входными параметрами называются переменные, которые влияют на работу эксперта и могут быть изменены прямо из клиентского терминала. Для изменения этих параметров нет необходимости изменять код эксперта. Количество входных переменных может варьироваться от эксперта к эксперту.

При оптимизации входные параметры советника задаются в полях "Старт", "Шаг" и "Стоп". В этих полях задаются начальные значения, шаг изменения и конечные значения внешних переменных соответственно. Слева от названия переменных имеются галочки, включающие параметр в оптимизацию. Если переменная не отмечена галочкой, она не участвует в оптимизации. Ее значение в процессе оптимизации не изменяется, и используется параметр, записанный в поле "Значение". Количество прогонов эксперта напрямую зависит от этих параметров. Данные, записываемые в поле "Значение", не влияют на оптимизацию советника и необходимы лишь для его тестирования.

Существует возможность загрузить уже сохраненный набор входных параметров (включая значения "Старт", "Шаг" и "Стоп"). Это можно сделать, нажав кнопку "Загрузить" и выбрав предварительно сохраненный набор параметров. Сохранить текущий набор внешних переменных можно при помощи одноименной кнопки.

Оптимизация

Эта вкладка позволяет управлять ограничениями во время оптимизации. Если в процессе отдельного прогона будет достигнуто любое из условий, этот прогон советника прервется. Оптимизация продолжится со следующего прогона.

Чтобы включить ограничивающее условие, необходимо выставить соответствующий флажок слева от него. Двойным кликом левой кнопки мыши в поле "Значение" можно изменить имеющийся параметр, после ввода нового значения нажмите клавишу "Enter".

К ограничивающим параметрам относятся:

- Минимальный баланс — минимальное значение баланса в валюте депозита;

- Максимальная прибыль — максимальная прибыль в валюте депозита;

- Минимальный уровень маржи % — минимальный уровень маржи в процентах;

- Максимальная просадка % — максимальная просадка в процентах;

- Непрерывный убыток — максимальный суммарный убыток в одной серии. Убыточной серией называются несколько следующих подряд убыточных сделок;

- Непрерывное количество убыточных сделок — максимальное количество убыточных сделок в одной серии;

- Непрерывный выигрыш — максимальная суммарная прибыль в одной серии. Прибыльной серией называются несколько следующих подряд прибыльных сделок;

- Непрерывное количество прибыльных сделок — максимальное количество прибыльных сделок в одной серии.

Финансовый инструмент и его период #

Чтобы приступить к тестированию, недостаточно лишь выбрать советника и настроить его. Необходимо также выбрать финансовый инструмент и период (таймфрейм) для тестирований. Все тестирования будут проходить именно на этих данных. При тестированиях можно выбрать один из доступных в терминале инструментов или использовать внешний файл данных. В тестированиях используются файлы исторических данных формата *.FXT, которые записываются в директории /TESTER. Эти файлы автоматически создаются при тестированиях, если был выбран имеющийся в терминале инструмент.

Финансовый инструмент задается в поле "Символ", а таймфрейм — в поле "Период". Если файла данных по этому инструменту, периоду и методу моделирования не существует, он будет создан автоматически. При отсутствии исторических данных по инструменту и периоду, тестер автоматически скачает 512 последних баров истории.

Внимание: если по инструменту имеются какие-либо данные за пределами последних 512 баров, произойдет автоматическое скачивание исторических данных до самого последнего имеющегося бара. Это может вызвать резкое увеличение входящего трафика. |

Методы моделирования #

Исторические данные в терминале сохраняются только как бары и представляют собой записи в виде OHLC. Эти данные могут использоваться для моделирования динамики цен при оптимизации советников. В некоторых случаях для тестирования/оптимизации такой информации бывает недостаточно. Например, на дневных данных колебания цен внутри бара могут привести к срабатыванию советника. В то же время при оптимизации срабатывания может не произойти. Иными словами, оптимизация советника на основе одних только баров иногда бывает неточной и может давать ложное представление об эффективности эксперта с выбранными параметрами.

Терминал позволяет оптимизировать советники с использованием различных методов моделирования исторических данных. При этом динамика цен эмулируется более точно. За счет использования исторических данных более мелких периодов можно представлять колебания цен внутри баров. Например, при оптимизации советника на часовых данных, динамику цен внутри бара можно смоделировать на основе минутных данных. Таким образом, моделирование существенно приближает исторические данные к реальным колебаниям цен и делает оптимизацию советников более достоверной.

При настройке оптимизации можно выбрать один из трех методов моделирования исторических данных:

- По ценам открытия (быстрый метод на сформировавшихся барах)

Некоторые механические торговые системы не зависят от особенностей внутрибарного моделирования, они торгуют на сформировавшихся барах. То, что текущий ценовой бар полностью сформировался, можно узнать по появлению следующего. Именно для таких экспертов предназначен этот режим моделирования.

В этом режиме сначала моделируется открытие бара (Open = High = Low = Close, Volume=1), что дает эксперту возможность точно идентифицировать окончание формирования предыдущего ценового бара. Именно на этом зарождающемся баре запускается тестирование эксперта. На следующем шаге выдается уже полностью сформированный текущий бар, но на нем тестирование не производится! - Контрольные точки (используется ближайший таймфрейм + фрактальная интерполяция)

Метод моделирования контрольных точек предназначен для грубой оценки экспертов, торгующих внутри бара. Для этого метода необходимо наличие исторических данных ближайшего меньшего периода (таймфрейма). В большинстве случаев имеющиеся данные меньшего таймфрейма не полностью покрывают временной диапазон тестируемого таймфрейма. При отсутствии данных меньшего таймфрейма развитие бара генерируется на основе цен закрытия 12 предыдущих баров. То есть, движение внутри бара повторяет движение цены за последние 12 периодов. Это и есть фрактальная интерполяция.

Как только появляются исторические данные меньшего таймфрейма, фрактальная интерполяция применяется уже к этим данным. Однако используется уже не 12, а всего 6 предыдущих баров. То есть воспроизводятся реально существующие цены Open, High, Low, Close плюс ещё две сгенерированных цены. Значение и местоположение этих двух сгенерированных цен зависит от движения цены на 6 предыдущих барах. - Все тики (на основе всех наименьших доступных периодов с фрактальной интерполяцией каждого тика)

Этот режим позволяет наиболее точно смоделировать движение цены внутри бара. В отличие от "контрольных точек", потиковый метод использует для генерации данные не только ближайшего меньшего таймфрейма, но и всех доступных меньших таймфреймов. При этом, если для какого-то временного диапазона одновременно существуют данные более одного таймфрейма, то для генерации используются данные самого меньшего таймфрейма. Так же, как и в предыдущем методе, фрактально генерируются контрольные точки. Для генерации движения цены между контрольными точками также используется фрактальная интерполяция. Возможна ситуация, когда генерируется несколько одинаковых тиков подряд. В этом случае дублирующиеся котировки фильтруются, и фиксируется объем последней из таких котировок.

Необходимо учитывать очень большой возможный объем сгенерированных потиковых данных. Это может сказаться на потребляемых ресурсах операционной системы и на скорости тестирования.

Внимание:

|

В клиентском терминале в истории ценовых данных сохраняются только цены Bid. Для моделирования цен Ask в тестере стратегий по умолчанию используется текущий спред инструмента на момент запуска оптимизации. Однако пользователь может задать собственное значение спреда для оптимизации в поле "Спред".

Временной диапазон #

Диапазон дат позволяет тестировать советники не на всех имеющихся данных, а лишь на выбранном временном отрезке. Это бывает удобным при необходимости исследовать отдельную часть исторических данных. Ограничение диапазона дат можно использовать не только при тестировании эксперта, но и при генерации тестирующей последовательности баров (файла смоделированных данных, используемого для тестирования). Очень часто нет необходимости генерировать данные всей истории, особенно при потиковом моделировании, когда объем неиспользуемых данных может быть очень большим. Поэтому если при первоначальной генерации тестирующей последовательности была включена возможность использования диапазона дат, то бары, выходящие за пределы указанного диапазона, не генерируются, а просто переписываются в выходную последовательность. Данные не исключаются из последовательности, чтобы оставалась возможность правильно посчитать индикаторы на всей полученной истории. Необходимо заметить, что первые 100 баров также не генерируются. Это ограничение не зависит от установленного диапазона дат.

Чтобы включить ограничение по датам, необходимо выставить флажок "Использование дат" и указать требуемые значения в полях "От" и "До". После того как произведены все настройки, можно нажать кнопку "Старт" и начать тестирование. После начала тестирования в нижней части окна можно просмотреть ориентировочное время завершения этого процесса.

Внимание:

|